Inversión Activa vs Inversión Pasiva. ¿Cuál es mejor?

Cuando nos enfrentamos a las inversiones, frecuentemente escuchamos hablar acerca de la inversión activa y la inversión pasiva. Sin embargo, ¿qué son y cuáles son las principales diferencias entre ambas? ¿qué alternativa es mejor? ¿se justifica pagar más por una inversión activa vs una pasiva? ¿cómo afectan los costos de administración a mis rentabilidades futuras?

Todas estas preguntas las iremos resolviendo a lo largo de este artículo. Partiremos por lo más simple, ¿qué son la inversión activa y la inversión pasiva?

La diferencia entre inversión activa y pasiva

La inversión activa es aquella que delega en un equipo humano las decisiones de inversión. Los famosos fondos mutuos en su mayoría son activos, es decir, tienen un portfolio manager, quien está encargado de tomar las decisiones de inversión del fondo según un marco regulatorio definido al momento de crear el fondo, detallado en el reglamento interno. El portfolio manager lidera a un equipo de analistas que le proveen de información, para así poder decidir la política de inversiones del fondo y realizar las compras y ventas necesarias para lograr una rentabilidad mayor a la del índice de referencia con el que se compara el fondo, es decir al mercado.

La inversión pasiva es aquella que, a diferencia de la activa, argumenta que no se le puede ganar consistentemente al mercado. Por lo tanto, es mejor empatar el retorno de mercado y disminuir las altas comisiones que suelen cobrar los portfolio managers por administrar los fondos mutuos activos. De esta manera, las personas recibirán un mayor porcentaje de los retornos que termine teniendo su inversión.

Esta estrategia de inversión busca mantenerse invertido en un portafolio determinado inicialmente según el objetivo de inversión, horizonte de tiempo y nivel de riesgo. A esta técnica le llaman buy and hold, y permite maximizar la rentabilidad minimizando las compras y ventas de instrumentos financieros.

Warren Buffett, quien se convirtió en uno de los hombres más ricos del mundo al elegir compañías y acciones específicas para invertir, ha pasado las últimas décadas disuadiendo a casi todos los que no se llaman Warren Buffet de intentar ganar dinero a través de la inversión activa.

“Mi consejo para los inversionistas no podría ser más simple: invierta el 10% del efectivo en bonos del gobierno a corto plazo y el 90% en un fondo indexado S&P 500 de muy bajo costo”[1].

Buffet favorece la inversión pasiva y durante mucho tiempo ha alentado públicamente a sus herederos a invertir la mayor parte de su herencia en fondos de acciones altamente diversificados y de bajo costo cuando él muera.

¿Por qué la inversión pasiva generalmente utiliza instrumentos indexados?

Una estrategia pasiva busca invertir en el mercado de manera diversificada y a muy bajo costo; y los fondos que se han hecho famosos por lograr justamente eso son los ETF. Los Exchange Traded Fund, son fondos cotizados en bolsa que suelen seguir índices de mercado. Éstos te permiten comprar un gran número de acciones individuales o bonos corporativos y gubernamentales, permitiendo de esta forma, una diversificación instantánea de tu inversión. Por ejemplo, si compras un ETF que sigue al IPSA (Índice de las principales empresas transadas en Chile), estarás comprando una canasta de todas las acciones de empresas chilenas que componen el índice.

Además de la transparencia y bajo costo operativo que caracterizan a los ETF, otra de sus ventajas es que, al ser instrumentos que se transan en bolsa, tienen liquidez diaria, por lo que rescatar tus inversiones es fácil y rápido.

Invertir a bajo costo es más importante de lo que crees

La inversión pasiva logra minimizar los costos asociados a la inversión activa, ya que disminuyes el costo de transacción al no realizar trading activo, es decir, realizar compras y ventas de instrumentos constantemente y disminuyes el costo de administración, ya que los instrumentos indexados tienen fees (costo de administración) considerablemente menores.

Puede que pensemos que un 0,5% de costo adicional por invertir no sea mucho -en nuestra mente es un número chico-. Sin embargo, si invertimos a largo plazo, estas pequeñas diferencias en costos tienen un efecto importantísimo en las rentabilidades finalmente obtenidas.

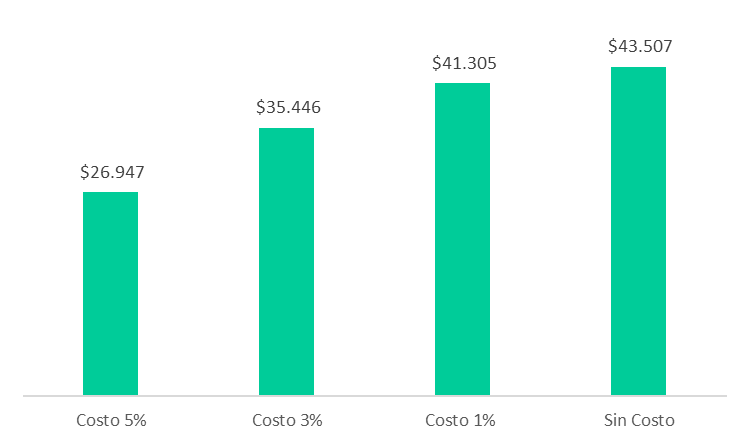

Hagamos un ejercicio. Supongamos que invertimos US$10.000 en el principal índice accionario de Estados Unidos (S&P500) hace 20 años atrás. Luego veamos cuánto rescataríamos al terminar el plazo si hubiéramos tenido que pagar una comisión de 5%, 3%, 1% o sin comisión. Como se puede ver en el gráfico, si comparamos una inversión con un costo de 5% versus una con un costo de 1%, al momento de rescatar, recibiríamos un 35% menos de dinero. En el primer caso retiraríamos US$26.974 y en segundo US$43.305. Esto es una muestra clara del efecto que tienen los costos en las inversiones en horizontes de largo plazo.

Algunos podrán pensar que no es tan terrible pagar altas comisiones por sus fondos si es que estos son capaces de ganarle al retorno del mercado. El problema de esto es que una y otra vez se ha probado que ni siquiera los inversionistas profesionales que trabajan en Wall Street le logran ganar consistentemente al mercado. De hecho, los resultados de los fondos activos publicado por S&P Dow Jones Indices en los últimos años (SPIVA US Scorecard), indican que entre el 80% y el 99% de los fondos activos han obtenido un rendimiento inferior al de sus índices de referencia en los últimos 15 años.

Y en Betterplan, ¿Qué preferimos?

En Betterplan creamos portafolios utilizando principalmente ETF, ya que estamos convencidos de que, para obtener buenas rentabilidades en el largo plazo, tenemos que invertir de manera diversificada, transparente, y en instrumentos de bajo costo. La liquidez es un beneficio adicional a este tipo de inversión. Esto no significa que no recomendemos cambios a los portafolios de los clientes, sino que los cambios que recomendamos suelen ser como consecuencias de datos objetivos de la vida de los mismos, como cambio en su situación laboral, horizonte de inversión o prioridades personales. Porque en las inversiones no existe la bola de cristal, no recomendamos cambios en base a consejos de aquellos que dicen saber qué acciones subirán los próximos meses y cuales caerán, ya que una y otra vez la evidencia académica nos ha demostrado que esa no es la receta del éxito.

[1]Condiciones de Warren Buffet en su testamento sobre cómo invertir, publicadas en el diario Financial Times.