¿Por qué las personas siguen invirtiendo en depósitos a plazo cuando podrían obtener más rentabilidad en otros portafolios?

En un contexto donde las opciones de inversión son cada vez más diversas y accesibles, sorprende ver que muchas personas todavía mantienen su dinero en depósitos a plazo. Aunque estos productos financieros ofrecen cierta seguridad, las tasas de retorno que brindan son significativamente inferiores a las de otros portafolios de inversión. Veamos las razones detrás de esta preferencia y por qué podría no ser la mejor decisión financiera.

1. Desconocimiento de alternativas más rentables

Uno de los factores más importantes que explican por qué muchos inversores se quedan en depósitos a plazo es la falta de conocimiento sobre otras opciones de inversión. Para alguien que no está familiarizado con el mundo financiero, términos como “portafolios diversificados” o “ETF” pueden parecer complejos o intimidantes. Esto lleva a que los ahorradores elijan lo que conocen y lo que les ha funcionado en el pasado, es decir, los depósitos a plazo, sin explorar otras alternativas.

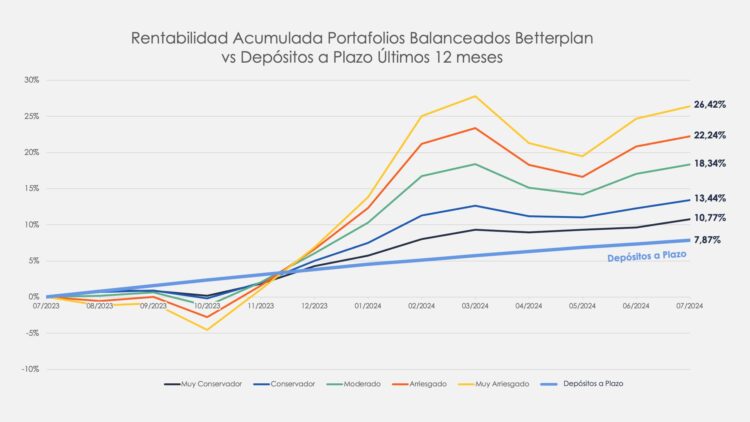

Sin embargo, los datos muestran que diversificar en portafolios diseñados por expertos puede ser mucho más rentable. En el siguiente gráfico, comparamos la rentabilidad de algunos de los portafolios Betterplan para distintos niveles de riesgo con la rentabilidad promedio de los depósitos en el mismo período, en donde vemos que un portafolio muy conservador ya supera a los depósitos por un 3%.

2. Automatización de renovaciones en los bancos

Otra razón que contribuye a la permanencia en depósitos a plazo es la facilidad con la que los bancos los renuevan automáticamente. Muchos inversores eligen depósitos a plazo por la conveniencia, y los bancos aprovechan esta inercia renovando los productos sin que los clientes tengan que hacer nada. Esta falta de intervención por parte del inversor crea una falsa sensación de seguridad: el dinero está “invirtiéndose” sin ningún esfuerzo, pero la realidad es que no se está maximizando el potencial de retorno.

3. Percepción de seguridad

Los depósitos a plazo son percibidos como seguros, y en cierta medida lo son. Están respaldados por los bancos y suelen estar cubiertos por seguros de depósitos, lo que garantiza la preservación del capital en caso de una crisis financiera. Para muchos inversores, especialmente los más conservadores, la idea de perder dinero en una inversión más volátil es aterradora, por lo que prefieren una rentabilidad baja pero segura.

Sin embargo, aunque la seguridad es importante, esta percepción de seguridad puede ser engañosa a largo plazo. Al optar por productos con baja rentabilidad, los inversores corren el riesgo de que sus ahorros no crezcan lo suficiente para contrarrestar la inflación o alcanzar sus metas financieras a futuro. Por ejemplo, un portafolio “conservador” en Betterplan ha rentado un 13,44% en el último año, mientras que los depósitos a plazo solo un 7,87%.

4. Falta de tiempo para evaluar opciones

Muchas personas argumentan que no tienen el tiempo suficiente para investigar y gestionar distintas opciones de inversión. Aunque esta razón es comprensible, no debería ser un obstáculo para hacer crecer sus ahorros. Si no dispones de tiempo o conocimiento para evaluar opciones más rentables, siempre puedes contar con el apoyo de un asesor financiero. Un asesor te ayudará a diseñar un portafolio adaptado a tus necesidades y a gestionar tus inversiones de manera eficiente, maximizando el rendimiento sin que tú tengas que preocuparte por los detalles del mercado.

5. El costo de no hacer nada

La inercia financiera puede ser costosa. Si bien mantener el dinero en un depósito a plazo puede parecer la opción más sencilla, la falta de una evaluación periódica del portafolio puede hacer que los inversores pierdan oportunidades significativas de mejorar su rentabilidad. A largo plazo, estas pequeñas diferencias en el rendimiento anual pueden traducirse en grandes sumas de dinero.

Conclusión

La preferencia por los depósitos a plazo a menudo se debe a una combinación de desconocimiento, comodidad y aversión al riesgo. Sin embargo, los datos son claros: hay alternativas que ofrecen rendimientos significativamente mayores sin requerir un gran esfuerzo por parte del inversor. Evaluar regularmente las opciones disponibles y considerar un enfoque más diversificado puede ser la clave para lograr un crecimiento financiero sostenible a largo plazo.

Es hora de que muchos inversores reconsideren su estrategia y se pregunten si realmente están aprovechando al máximo las oportunidades que el mercado ofrece.