Renta fija pública vs. deuda privada: mismas raíces, pero distintos rendimientos

Durante años, financiarse a través de la banca o con bonos en el mercado era “lo normal”. Pero tras la crisis de 2008, surgió con fuerza otra alternativa: la deuda privada. En simple, son préstamos que los inversionistas hacen a empresas, sin banco de por medio y sin salir a la bolsa. Antes era un mundo exclusivo para instituciones grandes; hoy existen fondos semilíquidos que permiten participar con patrimonios menores.

A la hora de comparar con la renta fija pública (bonos del Estado o de grandes empresas), miremos cuatro cosas clave: riesgo, liquidez, volatilidad y rentabilidad.

1.- Riesgo: ¿quién está detrás del pago?

- Renta fija pública: el respaldo suele ser el Estado o grandes corporaciones con acceso a refinanciamiento. Es más transversal y estandarizado.

- Deuda privada: el pago depende de empresas específicas y de cómo se estructura el préstamo (garantías, prioridad de pago, condiciones que cuidan al inversionista, seguros, etc.). La gestión del administrador es determinante para monitorear y reaccionar a tiempo. Aquí pesa mucho quién presta y cómo cuida el crédito. Un buen gestor hace la diferencia.

2.- Liquidez: ¿puedo salir cuando quiera?

- Renta fija pública: normalmente hay mercado profundo para comprar y vender todos los días, con precios visibles.

- Deuda privada: NO se transa en mercados abiertos. Accedes a través de fondos que ofrecen ventanas de rescate con reglas claras. Es decir, no es para inversionistas que quieran invertir al corto plazo.

3.- Volatilidad: ¿qué tan “movedizo” es el valor?

- Renta fija pública: su precio sube y baja con las tasas del mercado. En papeles de mayor plazo, esos movimientos se sienten más.

- Deuda privada: al no cotizarse a diario, muestra menos cambios en el valor del fondo (generlamente se valorizan de manera mensual). El rendimiento real depende de la cobranza y la calidad de los créditos, no tanto de las tasas del mercado.

4.- Rentabilidad: ¿cuánto puedo ganar?

- Renta fija pública: es el “piso” del mercado; normalmente paga menos, pero es más estandarizada y confiable.

- Deuda privada: suele pagar más que la renta fija pública en plazos similares. ¿Por qué? Porque el inversionista asume dos “extras”: el crédito es menos líquido y también depende más de la salud financiera de la empresa que recibe el préstamo.

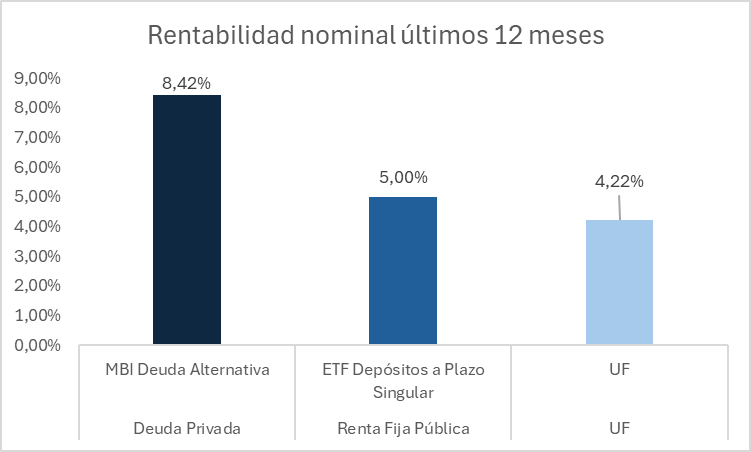

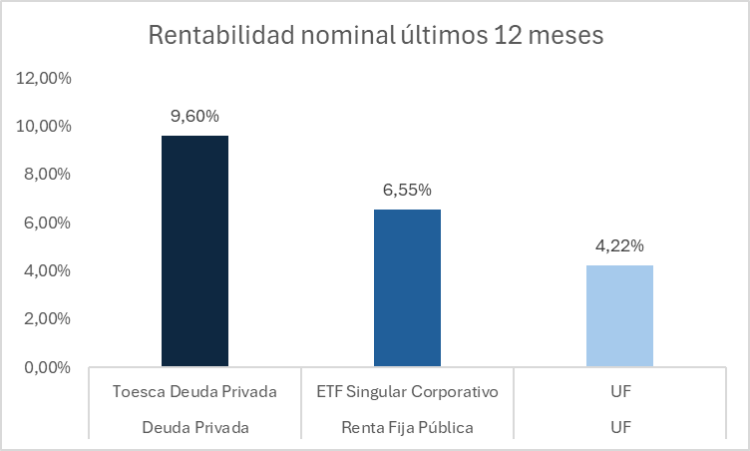

En los siguientes gráficos te mostramos como han rentado fondos de renta fija pública vs deuda privada en los últimos 12 meses

Aquí se comparan fondos que tienen pagarés y deudas con plazos de menos de 60 días.

Y en este se comparan fondos con pagarés privados y bonos públicos que tienen plazos entre 2 a 4 años (por eso también la mayor rentabilidad que en el grafico anterior (Mayor Plazo = mayor tasa = mayor rentabilidad al inversionista)

¿Qué significa esto para el portafolio?

En Betterplan vemos estas clases como complementarias. La renta fija pública cumple un rol defensivo y de liquidez; la deuda privada agrega una mayor tasa y diversificación mediante primas por crédito e iliquidez, siempre que exista un proceso robusto de originación y control. Por ello, favorecemos combinarlas dentro de un portafolio diversificado de renta fija para mejorar el retorno ajustado por riesgo de acuerdo con el perfil, horizonte y necesidades de liquidez de cada cliente.

Nota: Esta columna es informativa y no constituye una recomendación de inversión. Toda decisión debe alinearse con objetivos y tolerancia al riesgo del inversionista.