Activos Alternativos: mejora la rentabilidad de tus inversiones

Todos conocemos las dos clases de activos tradicionales públicos más relevantes: la renta fija (bonos) y la renta variable (acciones). Históricamente, estas son las dos grandes categorías con lo que los inversionistas utilizaban en su portafolio financiero. El clásico 60/40 es como se construía un perfil de riesgo moderado de mediano a largo plazo.

Este paradigma tradicional vino a ser complementado por los muy de moda “Activos Alternativos”.

Profundicemos un poco..

¿Qué son los activos alternativos?

Una definición simple: Todo lo que NO sea activos tradicionales públicos (bonos, acciones, caja). Son para inversiones de mediano y largo plazo. Estas deberían ser sus principales características:

- Baja correlación con los mercados públicos (no se mueven en línea con las bolsas tradicionales).

- Bajan la volatilidad de la cartera (no hay tantas subidas y bajadas, “desempeño más parejo”).

- En general, pagan premio por iliquidez.

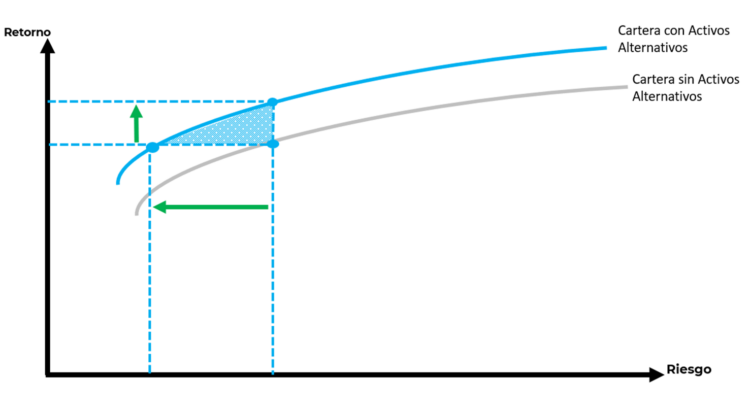

En conclusión, mejoran la relación riesgo/retorno. Dicho más técnicamente, mejoran o desplazan la frontera eficiente de retorno. Esto significa que disminuyo el riesgo de mis inversiones sin disminuir mi retorno proyectado o bien, aumento mi retorno esperado sin disminuir el riesgo.

¿Cómo usarlo en nuestro portafolio y cuánto asignarle?

A la hora de construir nuestro portafolio de inversión y ver la ponderación de esta categoría, recomendamos considerar: riesgo, posibles necesidades de liquidez y horizonte de inversión. Teniendo claro este punto, creemos que una asignación correcta puede ir desde un 10% en los portafolios más conservadores hasta un 30% en los portafolios de más riesgo y menos necesidad de liquidez.

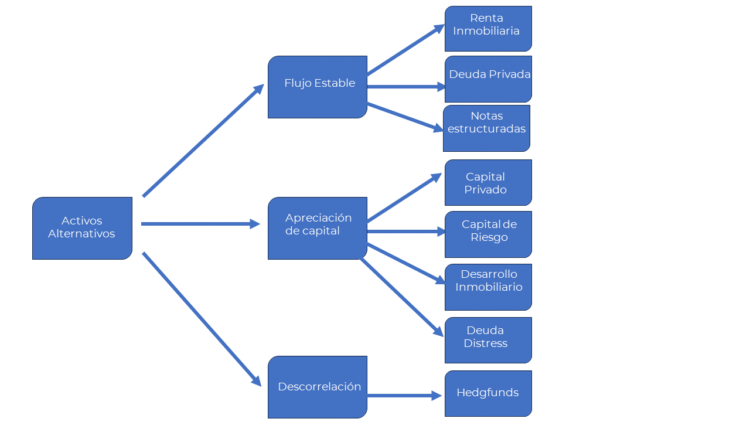

¿Cuáles son las subcategorías que existen?

Como en muchas industrias, esta categoría se ha ido dividiendo y especializando en distintos segmentos o subcategorías. Estas se pueden clasificar según su especialización en:

- Inmobiliario

- Deuda privada

- Capital privado

- Capital de riesgo

- Notas estructuradas

- Hedge Funds

A su vez y muy importante, estas subcategorías podríamos dividirlas según lo que aporten al portafolio o a la inversión. Acá surgen tres grandes aportes:

- Flujo estable

- Apreciación de capital

- Descorrelación

Entonces, cuento corto, de nuestro portafolio destinamos entre 10 a 30% a Activos Alternativos. Cuando veamos en cual invertir, poder clasificar nuestra opción según este cuadro debería ayudarnos a construir un portafolio más eficiente.