¿Por qué rentas menos que tus propios fondos?

Todos tenemos más o menos claro que las personas persiguen las inversiones que están de moda, para luego vender justo cuando estos mismos fondos o acciones han caído en desgracia. Sin embargo, un reciente estudio de Morningstar le pone números a este problema y sus resultados no debiesen dejar indiferente a ningún inversionista.

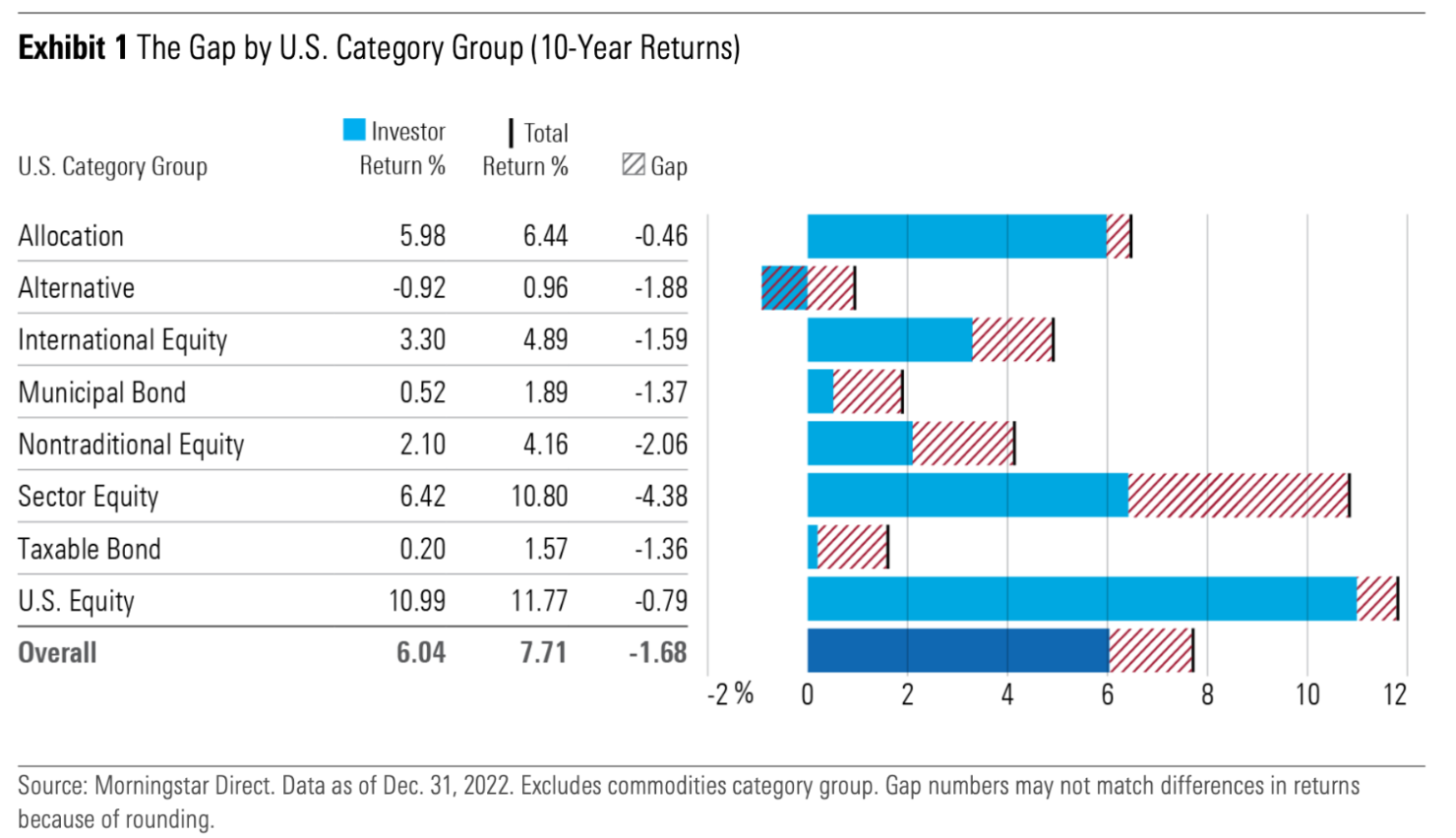

El estudio “Mind the Gap: A report on investor returns in the U.S.” muestra como los inversionistas eligen mal el momento en que realizan las compras y ventas de sus instrumentos financieros, lo que les genera un costo que crece en el tiempo. En concreto, el estudio reporta que en el periodo de 10 años comprendido entre 2013 y 2023, los inversionistas rentaron 1,7% menos al año que los mismos fondos en los que invertían. Dado que la rentabilidad promedio de los fondos considerados fue de 7,7%, el costo de estas entradas y salidas resultó en un 22% menos de rentabilidad para la gente.

El estudio de Morningstar luego desagrega la pérdida de rentabilidad producto de mal “timing” para las compras y ventas por tipo de clase de activo. Lo que observa es que la diferencia entre el retorno total y de los inversionistas es de 0,8% al año para el caso de fondos diversificados de acciones estadounidenses. Diferencia que se multiplica por más de cinco veces cuando se analizan fondos pertenecientes a sectores particulares. En simple, la gente falla más en las entradas y salidas de los fondos más específicos que de aquellos fondos más tradicionales. ¿Por qué sucede esto? Porque los fondos específicos son más propensos a ser “fondos de moda”.

Estos resultados son bastante decepcionantes para todos aquellos que creen en la capacidad que tienen para anticipar al mercado. Y los resultados empeoran más aún cuando esta pérdida de rentabilidad se acumula y compone en el tiempo.

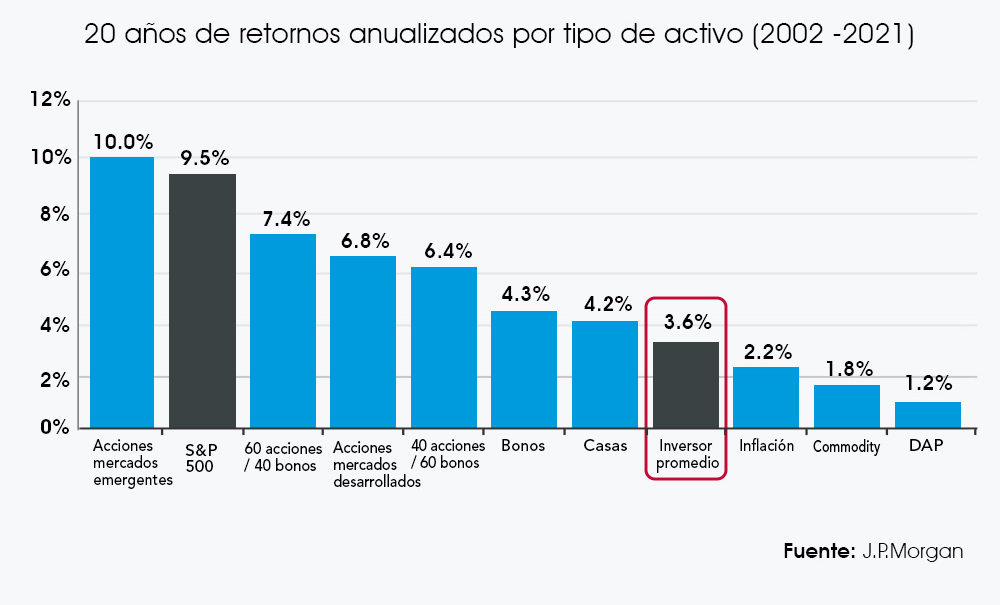

A continuación, podemos ver un gráfico publicado por J.P. Morgan donde comparan la rentabilidad anual promedio de un inversionista durante 20 años, con la rentabilidad de las distintas clases de activos para ese mismo periodo. A pesar de que el S&P500 retorno 9,5% anual en promedio, el inversionista promedio sólo rento 3,6%; un escaso 1,4% por sobre la inflación. Dramático.

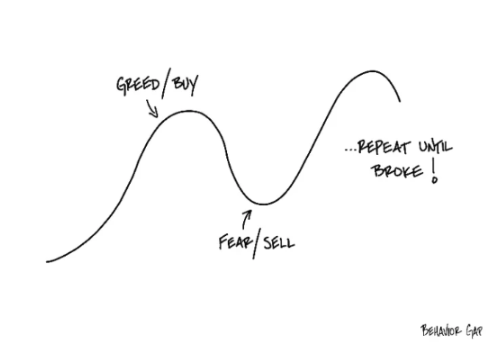

Este problema de comprar y vender a destiempo tiene varios nombres. Algunos como Carl Richards de The New York Times se enfocan en la sicología del inversionista y lo llaman sesgo de comportamiento (behavior gap). Otros como Vanguard, la segunda empresa con más activos administrados del mundo, se enfocan en la solución llamándolo “Advisors Alpha”, lo que hace referencia a que la cura para evitar esta pérdida de rentabilidad es contar con un buen asesor financiero que te ayude a ajustar el plan cuando haya que hacerlo, pero también a seguirlo en momentos que pueden ser difíciles.

Finalmente, el neurólogo e inversionista Bill Bernstein es más tajante, pero su frase sirve para no olvidar la importancia de evitar seguir las modas al comprar y vender:

“Tienes éxito invirtiendo en la medida en que puedas controlar el sistema límbico, tu sistema uno, que es el sistema emocional de respuesta rápida que tenemos. Si no puedes controlarlo, probablemente terminarás pobre.”