Las Fintech podrían ser un factor que contribuyera a mejorar el funcionamiento de la industria previsional

Con amplia trayectoria empresarial y gremial, el ex socio fundador de Econsult, ex Vicepresidente Ejecutivo de Corfo y actual Director del Centro de Investigación Empresa y Sociedad (CIES) de la UDD, analiza el panorama actual de las Fintech y opina sobre cómo éstas se han posicionado como una alternativa de inversión para un grupo más amplio de personas.

¿Cómo ves la irrupción de las Fintech de inversión en nuestro país?

Lo considero algo fundamental. Primero porque en un mundo global con mercados de capitales que se han sofisticado en forma significativa, poder acceder a un apoyo profesional para las decisiones de inversión de quienes disponen de ahorros para hacerlo – y a un costo que sea asequible- amplía el horizonte para un grupo de personas. Y segundo, porque toda innovación introduce mayor competencia en los mercados, lo cual a fin de cuentas se traduce en menores costos para los usuarios y en una mayor eficiencia en las formas como se entrega el servicio.

¿Qué ventajas tienen éstas versus las empresas tradicionales de inversión?

La principal ventaja es que las Fintech permiten a un mayor número de personas poder acceder a un servicio de este tipo, pero no cabe duda de que las empresas tradicionales de inversión operan con mayor sofisticación y con un trato más personalizado, que en el caso de las Fintech no se puede dar en igual grado, por un tema de costo. Pero, al igual como ha ocurrido en todos los ámbitos donde el uso de tecnologías digitales ha ingresado con fuerza, al final del día se tiende a producir un campo de juego mucho más parejo, como resultado de la mayor competencia que se genera. Por eso, más que verlas como dos opciones antagónicas, con el paso del tiempo se van a ir profundizando los espacios disponibles para una mutua colaboración.

¿Por qué crees que las Fintech de inversión resultan atractivas para el segmento adulto joven?

Porque las generaciones más jóvenes culturalmente están más habituadas al ambiente digital que los mayores. Por un lado, se sienten más cómodos y se desenvuelven con mayor naturalidad y también porque son muy pocos los que tienen acceso a las empresas tradicionales de inversión.

Mirando la experiencia internacional ¿Cuál es el próximo paso que debieran dar éstas en términos de innovación? ¿A quién debiésemos mirar?

No me parece procedente hablar de los pasos concretos que deberían dar las Fintech en términos de innovación, por lo que cada una debe ir buscando sus espacios y “probando” modelos de negocio que resulten atractivos para los usuarios. No hay que olvidar que la innovación es mucho más que un desarrollo tecnológico, por cuanto lo que en definitiva agrega valor es la creación de cosas nuevas por las cuales existe disposición a pagar, y para eso no hay una receta única.

Dicho lo anterior, estimo que hay todavía mucho por avanzar en la adaptación de las regulaciones financieras vigentes en el país, de manera de crear mayores espacios para que nuevos emprendedores en este ámbito puedan “desafiar” a los incumbentes en este negocio, emparejando la cancha, pero a la vez generando un marco que no descuide la solidez y estabilidad del sistema financiero.

Un porcentaje importante de los retiros del 10% fueron invertidos en Fintech durante el último año ¿A qué atribuyes este comportamiento?

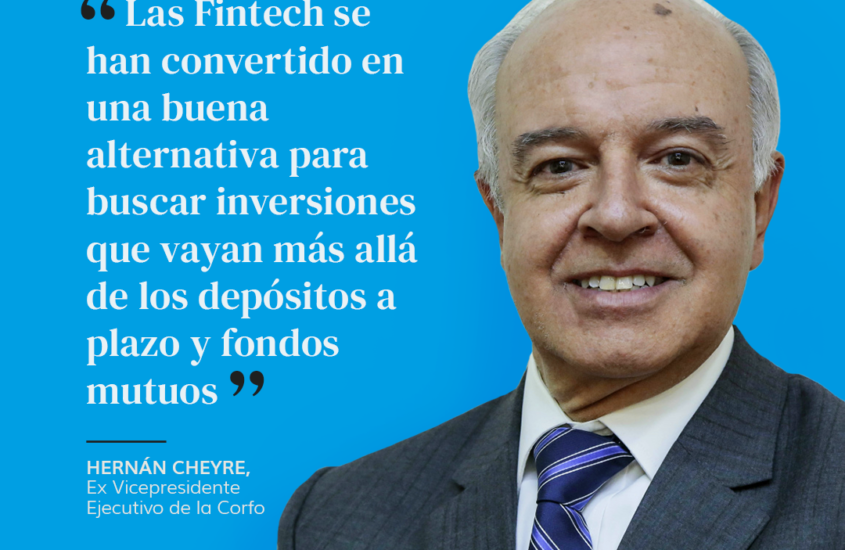

Las cifras que se han dado a conocer sobre el destino de los retiros muestran que la mayor parte de los fondos no ha sido gastada y que en gran proporción se han canalizado hacia otros mecanismos de ahorro. Esto responde a la pérdida de confianza que se ha instalado respecto del destino del actual régimen previsional, pero se trata de personas que consideran importante continuar ahorrando para el futuro. En este nuevo contexto, las Fintech se han convertido en una buena alternativa para buscar inversiones que vayan más allá de los depósitos a plazo y fondos mutuos tradicionales, buscando construir portafolios de inversión más eficientes y a un menor costo.

Con la reciente instauración de la Convención Constitucional, la cual tiene dentro de sus ejes centrales la revisión de la continuidad de las AFP ¿Cuáles crees que son los ítems perfectibles del actual modelo de pensiones?

En términos resumidos, pienso que en lo que respecta al pilar solidario se debe profundizar su alcance e introducir componentes de solidaridad intra generacional, todo esto financiado con ingresos generales del fisco. En cuanto al pilar contributivo, me parece fundamental aumentar la tasa de cotización, pero con destino en las cuentas de capitalización de los trabajadores. Los sistemas basados en el reparto, en un contexto en que la pirámide poblacional va envejeciendo, no son sostenibles financieramente en el mediano y largo plazo. Y respecto de la organización de la industria, sería innecesariamente costoso duplicar un sistema que ya está disponible en la industria previsional privada. Naturalmente, falta todavía mucho por avanzar para aumentar el grado de competencia existente, permitiendo la entrada de nuevos actores a la administración de inversiones. En este sentido, las Fintech podrían ser un factor que contribuyera a mejorar el funcionamiento de la industria previsional.