¿Vale la pena invertir en el fondo de moda?

Para muchas instituciones financieras es fácil crear un fondo mutuo con una buena historia: Este fondo tiene “un portafolio manager con 10 años de experiencia”, “este fondo tiene un equipo de 15 personas”, “este fondo invierte en las últimas tendencias del mercado”. Sin embargo, luego de analizar cientos de fondos, uno se da cuenta que lo difícil no es crear una buena historia, lo difícil es que en la práctica el fondo realmente logre rentar más que el mercado.

La buena noticia es que ahora tenemos buenos datos, por lo que podemos saber exactamente qué tan difícil es para un fondo mutuo ganarle al mercado. En 2022 la empresa Standard and Poors publicó un estudio donde compara el desempeño de simples índices de mercado con el desempeño de fondos mutuos y managers activos. ¿Qué fue lo que encontró? A continuación, les cuento sus principales conclusiones.

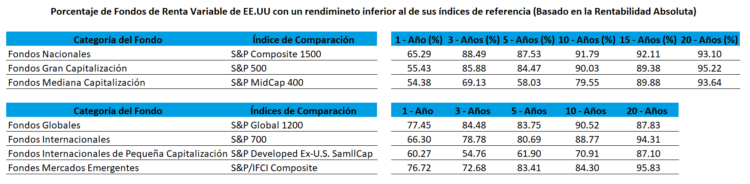

1.- Fondos versus índices

Partamos analizando la tabla 1. La primera columna de la tabla muestra los fondos separados por categoría (fondos de acciones de Estados Unidos, fondos de acciones globales, etc.). La segunda columna muestra los índices contra los que compararemos los fondos. Finalmente, de la columna 3 a la 8 se muestra el porcentaje de fondos de cada categoría que rentaron menos que un simple índice de mercado para periodos de 1 año, 3 años, 5 años, 10 años y 20 años.

En la primera fila de la tabla 1 vemos que la primera columna nos dice que analizaremos todos los fondos mutuos que invierten en acciones de Estados Unidos y la segunda columna nos comunica que compararemos la rentabilidad de estos fondos contra un índice de las principales 1500 empresas de EEUU (S&P Composite 1500).

¿Qué concluimos de esta primera fila? Que más de un 65% de los fondos que invierten en acciones de Estados Unidos pierde contra el mercado en un periodo de un año; que más de un 88% de estos fondos pierde contra el índice de mercado en un periodo de 3 años; y que más de un 93% de los fondos renta menos que el índice en un periodo de 20 años. En otras palabras, ¡de 100 fondos menos de 7 le ganan al mercado!

2.- No sólo aplica a Estados Unidos

Uno podría pensar que Estados Unidos, al tener el mercado financiero más desarrollado del mundo, puede ser un caso excepcional y que el pésimo desempeño de los fondos versus los índices no aplica a otros mercados.

Sin embargo, como se observa en las últimas cuatro filas de la tabla, las conclusiones obtenidas para Estados Unidos se mantienen para los fondos internacionales; incluso para aquellos enfocados en empresas pequeñas y los que únicamente invierten en mercados emergentes. Como se puede ver en la última fila, un sorprendente 95,83% de los fondos que invierten en acciones de países emergentes tiene peor rentabilidad que el índice de mercados emergentes a largo plazo.

3.- Una aguja en un pajar

Está bastante comprobado que en inversiones las personas pecan de un exceso de confianza. Creen que a pesar de que casi todos los fondos pierden contra el mercado, ellos son capaces de elegir “ese” fondo que le terminará ganando. El problema de esta creencia es que en la práctica se demuestra que los fondos que le ganan un año, no son los mismos que luego le ganan al mercado al año siguiente, y que no es fácil a priori identificar “aquel” fondo que terminará ganando. ¿Se acuerdan cuando el año 2021 todos se apuraban en comprar los fondos cargados de acciones tecnológicas de última moda que supuestamente le ganaban al mercado?

John Bogle, fundador de la segunda empresa que administra más activos en el mundo (Vanguard), decía: “No busques la aguja en el pajar, compra el pajar. Invertir no es tan difícil como parece. El éxito consiste en hacer unas pocas cosas bien y evitar los errores graves.”

Conclusión

En la práctica resulta tan difícil estadísticamente elegir aquel fondo superestrella, que la mejor opción termina siendo invertir en fondos que inviertan directamente en los principales índices de mercado, como lo suelen hacer los ETF.

En Betterplan, al ser un wealth management independiente -que no tiene ni recomienda fondos propios-, usamos mucho los fondos que siguen índices (ETF) no sólo por ser convenientes en costos sino porque toda la evidencia apunta a que es la mejor forma de entregarles a nuestros clientes un retorno de largo plazo mejor que el 95% de los fondos mutuos.

¿Eso es todo lo necesario para invertir bien? En absoluto. No caer en la tentación de fondos que prometen mucho es sólo la primera parte. Para invertir bien necesitas entender qué combinación de fondos e ETF es la óptima para tu situación particular, y eso es otra historia.